A l’instar de Morgane Ursault Poupon, navigatrice qui participe à la Route du Rhum avec le soutien de la FNAIM, de grands défis attendent le marché immobilier prochainement. Le marché garde le cap, même s’il fait face à quelques vents contraires (hausse des taux, environnement économique et géopolitique incertain, inflation et baisse du pouvoir d’achat des ménages, …) et que des signes de ralentissement pointent à l’horizon.

Après avoir été toutes voiles dehors en 2021 (record de 1 177 000 ventes, prix en hausse de +7,1 %) le marché connaît en 2022 un retour à la normale, à des eaux plus calmes. En 2023, il faudra être sur le pont pour surveiller la situation du marché de l’emploi qui sera déterminante, en plus du niveau des taux d’intérêt.

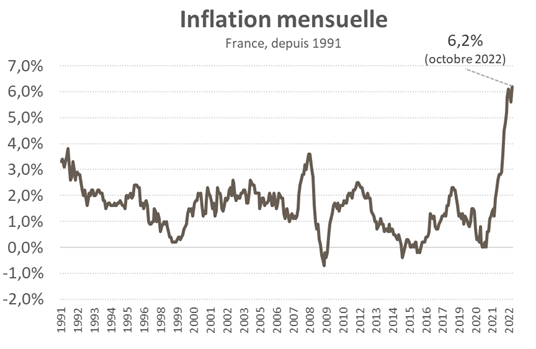

L’inflation au sommet, le moral des ménages dans le creux de la vague

L’économie française ralentit depuis le début de l’année dans un contexte difficile (inflation élevée, conflit en Ukraine, hausse des taux d’intérêt, …). En termes de croissance du PIB, ce n’est toutefois pas la mer à boire, puisqu’elle serait d’environ 2,5 % en 2022, en partie grâce à l’acquis de croissance de la fin d’année 2021. L’indicateur qui a le vent en poupe est l’inflation : l’indice mensuel est remonté en octobre 2022 à +6,2 %, un niveau inédit depuis 1985.

Quelques effets de second tour sont probables en 2023 : hausses de salaires et revalorisations automatiques du prix de certains biens et services indexés sur l’inflation.

De son côté, la confiance des ménages a fortement baissé depuis le conflit en Ukraine, et reste proche de son plus bas niveau depuis 2000.

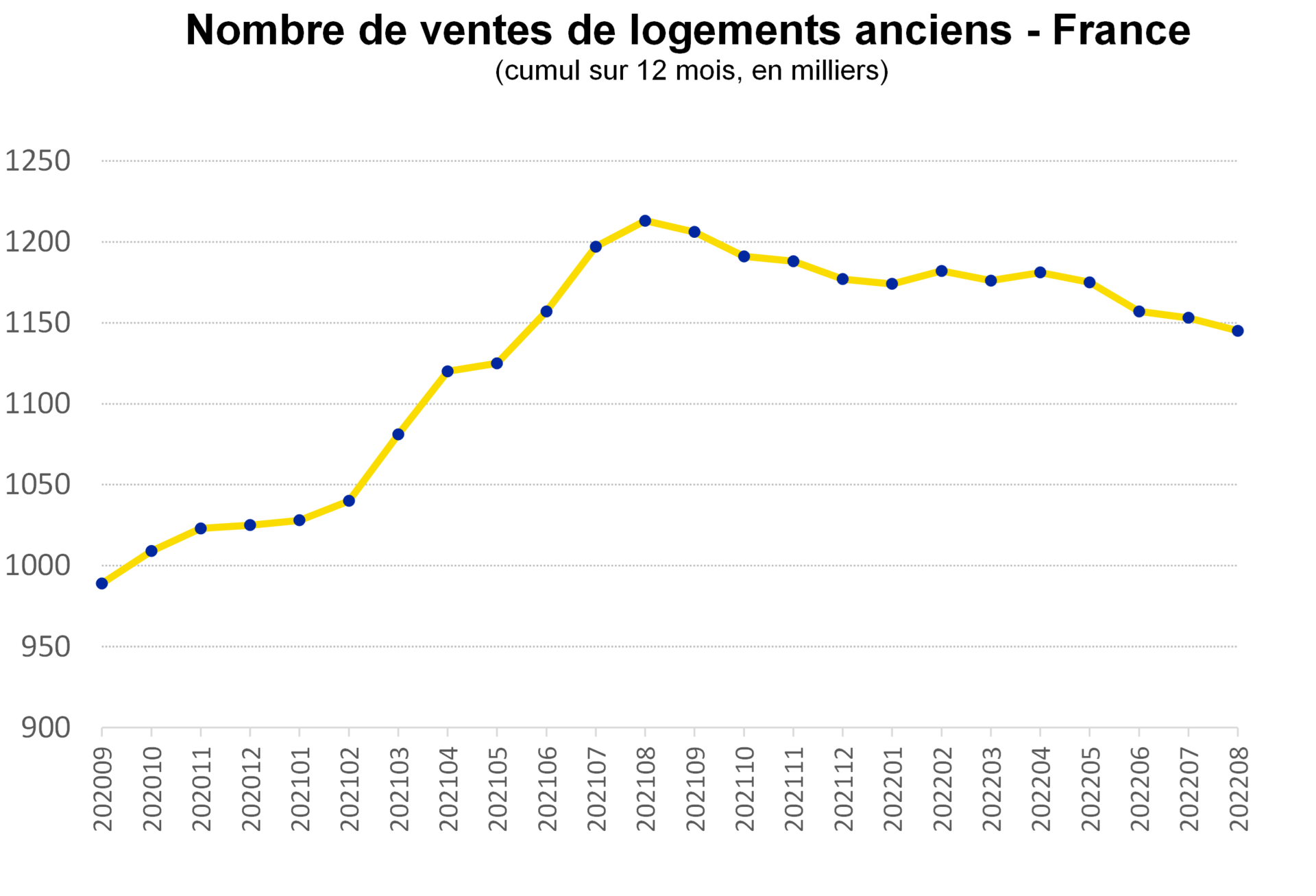

Les ventes poursuivent leur érosion

Les ventes de logement poursuivent leur lente érosion depuis septembre 2021 sur 12 mois glissants, mais le marché se maintient à un niveau encore élevé. Les candidats à l'achat continuent de répondre présents : à fin août 2022, 1 145 000 ventes avaient été réalisées sur 12 mois. L’année 2022 pourrait se finir autour de 1 120 000 ventes, ce qui en ferait la 2ème meilleure année en termes de ventes, après le record de 2021.

-

Après avoir vu quelques habitants mettre les voiles au moment du Covid, Paris voit désormais ses ventes rebondir (+8 % sur un an à fin août), à contre-courant de la baisse des ventes au niveau national (-1,5 %).

Les données internes de la FNAIM sur ses compromis de vente indiquent un marché moins dynamique depuis septembre, avec une baisse des compromis de vente de 6 % en septembre et octobre par rapport à 2021, ce qui pourrait se répercuter sur les ventes actées en fin d’année. Autre signe de ralentissement des ventes, la production de crédit à l’habitat est en recul en septembre et plus encore en octobre où elle est au plus bas niveau depuis 2018, d’après la Banque de France.

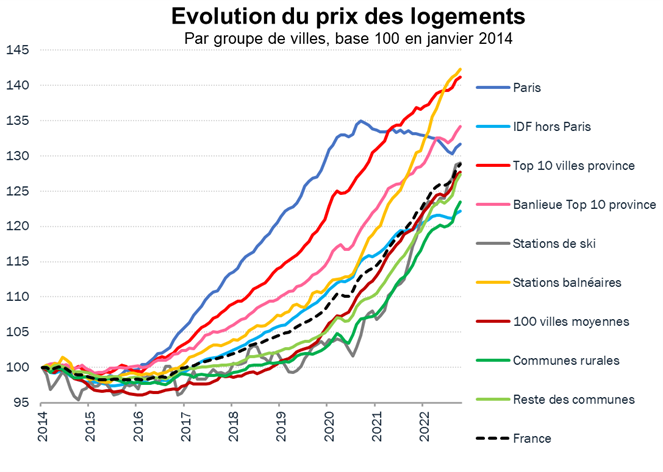

Des prix qui restent ancrés hausse, sauf dans certaines grandes villes

On observe un léger ralentissement des prix depuis avril 2022, mais ils restent en hausse à l’échelle nationale. Cette tendance à davantage de modération est sans doute la bienvenue après un emballement post-covid.

Sur un an, les prix augmentent légèrement plus que l’inflation, avec +6,6 % en France sur un an, au 1er novembre 2022. Paris, figure de proue des grandes villes, se maintient à flots tant bien que mal (-1,1 % sur un an à 10 717€/m2), mais ne subit pas un naufrage, grâce à un rebond des ventes dans la capitale.

Le ralentissement du marché concerne également quelques autres grandes villes et leur banlieue proche : les prix ont viré de bord à Lyon (5 029€/m2, -1,5 % sur un an), Nantes (3 805€/m2, -2,0 % sur un an) ou encore Bordeaux (4 689€/m2, -0,0 % sur un an).

La correction des prix à la baisse était inévitable là où ils se sont le plus écarté de l’évolution des revenus : dans certaines métropoles et leur périphérie où les acheteurs doivent faire avec les moyens du bord.

Mais le marché des grandes villes est à deux vitesses, puisque les prix des villes du Sud Est comme Marseille (3 030€/m2, +7,0 % sur un an), Nice (4 823€/m2, +8,9 % sur un an) et Montpellier (3 393€/m2, +6,0 % sur un an) restent sur une belle dynamique. Ces villes avaient vu leur prix moins augmenter que les autres grandes villes ces dernières années.

Hors Île-de-France, les prix tiennent bon la barre avec une hausse de +7,6 % sur un an.

En dehors des stations balnéaires (+10,1 %) et des stations de ski (+10,1 %) qui continuent sur leur rythme de croisière avec des prix qui augmentent encore fortement alors qu’ils étaient déjà relativement élevés, on continue d’observer un rééquilibrage des prix au niveau national. Les prix augmentent moins là où ils étaient les plus élevés. Les évolutions sur un an sont respectivement (dans l’ordre de niveau de prix moyen décroissant) de : +2,2 % en Île-de-France hors Paris, +3,7 % dans les 10 plus grandes villes de province, +5,2 % dans leurs périphéries, +6,8 % dans les villes moyennes et +7,9 % dans les communes rurales.

Parmi les 50 plus grandes villes, seule Toulon (2 888€/m2, +10,4 %) connaît une évolution de prix à deux chiffres.

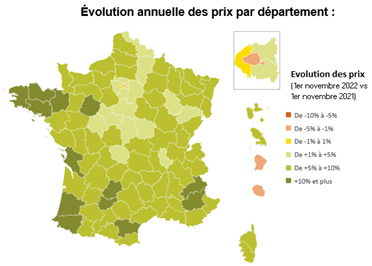

En termes géographiques, la carte de l’évolution des prix sur un an met en relief le fort dynamisme de l’Ouest du pays.

C’est toujours dans la région Bretagne (+11,4 %) que les prix augmentent le plus.

La résistance des prix dans un contexte de taux défavorable peut s’expliquer par le manque d’offre dans l’existant mais aussi dans le neuf (avec des coûts de matériaux, d’énergie et de main d’œuvre en hausse), ainsi que par les tensions sur le marché locatif.